中国新能源汽车电机市场分析报告

- 发布时间:2022-04-15

- 浏览次数:2600

一、新能源汽车用电机类型及趋势

(一)电机的结构及性能

驱动电机系统是新能源车三大核心部件之一。电机驱动控制系统是新能源汽车车辆行使中的主要执行结构,其驱动特性决定了汽车行驶的主要性能指标,它是电动汽车的重要部件。电动汽车的整个驱动系统包括电动机驱动系统与其机械传动机构两个部分。电机驱动系统主要由电动机、功率转换器、控制器、各种检测传感器以及电源等部分构成。

简单来讲,电机驱动系统主要由驱动电机和电机控制器两部分构成。从电机驱动系统的产业价值链来看,驱动电机和电机控制器所占的成本之比大致相同。

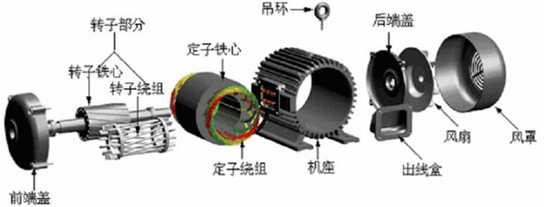

下图:电机的结构部件

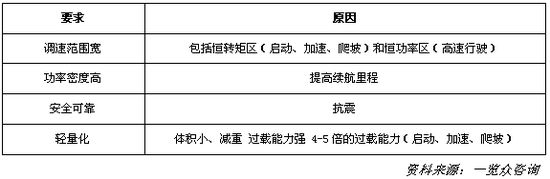

新能源汽车驱动电机属于中低压电机范畴,由于其应用领域的特殊性,相对一般中低压产品,它具有较高的性能要求:

1)调速范围宽:新能源汽车有两类工况场景,在启动、加速、爬坡时,要求工作在恒转矩区间;在高速行驶时,要求电机工作在恒功率区间;

2)功率密度高,主要是为了在尽量小的车内空间限制、电池电量下,提高续航里程;

3)安全可靠,要求电机的稳定工作和抗震、散热性能佳;

4)轻量化,即电机体积小,满足整车轻量化的要求;

5)过载能力强:在启动、加速、爬坡工况下,要求电机具有4-5倍的过载能力。

下图:新能源汽车驱动电机性能要求

(一)不同电机类型应用场景存在差异

电机一般要求具有电动、发电两项功能,按类型可选用直流、交流、永磁无刷或开关磁阻等几种电动机。功率转换器按所选电机类型,有DC/DC功率变换器、DC/AC功率变换器等形式,其作用是按所选电动机驱动电流要求,将蓄电池的直流电转换为相应电压等级的直流、交流或脉冲电源。

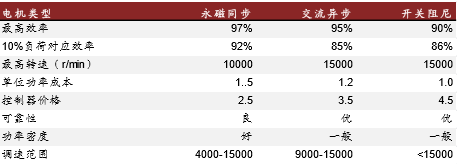

适合新能源汽车的驱动电机主要有永磁同步、交流异步和开关磁阻三大类。因其不同特点,各有应用场合。

永磁同步电机体积小、质量轻,功率密度大,可靠性高,调速精度高,响应速度快;但zui大功率较低,且成本较高。由于永磁同步电机具有zui高的功率密度,其工作效率zui高可达97%,能够为车辆输出zui大的动力及加速度,因此主要用在对能量体积比要求zui高的新能源乘用车上。

交流异步电机价格低、运行可靠;但其功率密度低、控制复杂、调速范围小是固有限制。价格优势使得其在新能源客车中使用的较广泛。

开关磁阻电机价格低、电路简单可靠、调速范围宽;但震动、噪声大,控制系统复杂,且对直流电源会产生很大的脉冲电流。用于大型客车。

下图:驱动电机性能指标对比

资料来源:一览众咨询

资料来源:一览众咨询

新能源汽车驱动电机目前的发展方向有以下几方面:小型轻量化;性;更出色的转矩特性;使用寿命长,可靠性高;噪声低;价格低廉。随着时间的推移,新能源驱动电机的发展呈现了下面的趋势:

①电机本体永磁化:永磁电机具有高转矩密度、高功率密度、率、高可靠性等优点。我国具有世界zui为丰富的稀土资源,因此高性能永磁电机是我国车用驱动电机的重要发展方向。

②电机控制数字化:芯片及数字信号处理器的出现,促进了电机控制器的数字化,提高了电机系统的控制精度,有效减小了系统体积。

③电机系统集成化:通过机电集成(电机与发动机集成或电机与变速箱集成)和控制器集成,有利于减小驱动系统的重量和体积,可有效降低系统制造成本。

(二)永磁同步电机成主流趋势

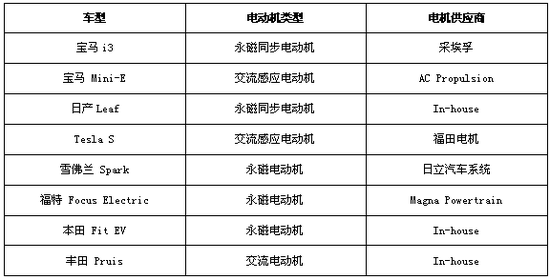

现阶段,交流异步电机主要是以特斯拉为首的美国车企和部分欧洲企业使用。一方面,这与特斯拉zui初的技术路径选择有关,交流感应电机价格低廉,而偏大的体积对美式车并无挂碍;另一方面,美国高速路网发达,交流电机的高速区间效率性能上佳。

包括中国、日本在内的其他新能源汽车电机zui广泛使用的仍是永磁同步电机。适合本国路况是主要因素,永磁同步电机在反复启停、加减速时仍能保持较率,对高速路网受限的工况是*选择。此外,我国稀土储量丰富,日本稀土永磁产业有配套基础也是重要因素。目前,永磁同步电机在我国新能源汽车中的使用占比超过90%。

日本的丰田、本田、日产等汽车公司基本上都采用永磁同步电机驱动系统,如丰田公司的Prius,本田公司的CIVIC。因为在日本,供应永磁电机使用的稀土磁铁的公司比较多,同时汽车大多以中低速行驶,因此采用加减速时效率较高的永磁同步电动机较为适宜。日本在发展混合动力汽车方面居世界高位,其中以丰田普锐斯zui为。

下图:国外主要新能源汽车电动类型及供应商情况

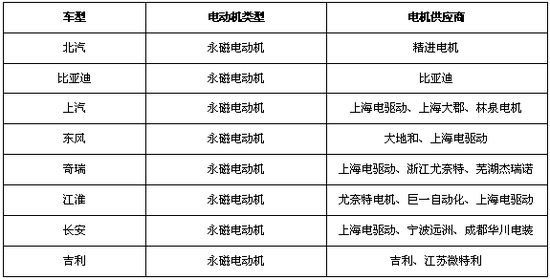

下图:国内主要新能源汽车电动类型及供应商情况(乘用车)

下图:国内主要新能源汽车电动类型及供应商情况(商用车)

综合来看,新能源汽车电机技术要求较高,永磁同步电机优势。驱动电机是新能源汽车的三大核心部件之一,相比传统工业电机,新能源汽车驱动电机有更高的技术要求。从综合性能来看,永磁同步电机优势,更能代表新能源汽车驱动电机的发展方向。由于中国稀土储量*丰富,而且电机工艺已经接近*水平,因此预计永磁电机将在较长时间内占据中国新能源汽车的电机市场。

二、新能源汽车用电机市场特征

(一)新能源汽车高速发展催生出巨大的电机需求市场

随着新能源汽车在国内的高歌猛进,新能源汽车电机的增速也非常高。据测算,2014年,国内新能源汽车电机的市场规模为14.8亿元,其中客车驱动电机和乘用车驱动电机分别占比53%和42%,还有5%为车电机。2015年我国新能源汽车电机行业对应规模约为65.6亿元,客车/乘用车/车驱动电机所占份额分别为52%/33%/15%。

预计未来几年随着新能源汽车产销的持续增长,电机市场将呈现高速增长态势。预计2016年中国新能源汽车用电机市场规模将达到97亿市场规模,到2020年市场空间将突破190亿元。(注:不包括电机控制器,电机控制器将在另外的研究文章中详细分析)

未来几年,新能源乘用车的产销量增速将习惯于客车增速,乘用车用电机的比例将呈现上升态势,预计到2020年,新能源乘用车用电机占比达到47.4%,新能源客车用电机占比达到42.7%,车用电机占比10%。

下图:中国新能源汽车电机市场规模

(二)国内外技术存在差距

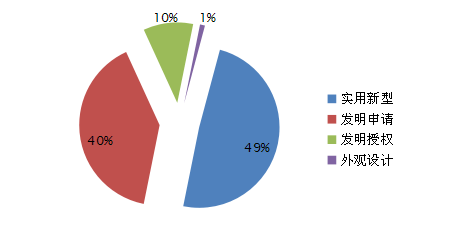

目前,我国新能源汽车配套电机市场仍然是国内自给,竞争对手参与较少。而国内技术水平与国外相比,仍有不少差距。以作为技术储备来衡量,过去10年,我国新能源汽车电机及驱动控制系统申请总量位于世界*,但其中体现技术水平的发明仅占比50%,远低于同期国外发明申请总量90%的占比。

下图:国内新能源汽车电机情况

下图:国外新能源汽车电机情况

来看,德国、日本、韩国的电驱动系统实力强劲。国内奇瑞汽车、吉利汽车研究院、清华大学、长安汽车、上海中科深江电动、长安新能源、北京理工大学、比亚迪等企业和研究机构具有丰富的技术储备。

下图:1996~2015年新能源汽车电机申请*

(三)产品相对成熟,参与者众多

目前新能源汽车驱动电机产业颇具吸引力,潜在市场空间较大、行业标准未确定、整车供应链未成熟,能够伴随新能源汽车一同壮大,正是理想的朝阳行业。现阶段主要有三类市场(潜在)参与者:传统电机生产企业、汽车零部件供应商、整车企业内部配套。

传统电机企业产能成熟、电机生产制造经验丰富,且中小电机行业近几年持续低迷,使其具有迫切的向新能源驱动电机转型的需求。这类企业生产线可以较快的技改切换适应激增的新能源汽车订单,在竞争中实力。如江特电机、大洋电机、方正电机、信质电机、正海磁材、尼得科(中纺锐力)、东方电机等,纷纷转型进入新能源汽车驱动电机生产阵营。

由于电力电子及材料储能技术的进步,汽车终端消费市场逐渐被电气化的新能源产品替代,汽车整车厂及零部件供应商为了适应这种产品形态的渗透乃至颠覆,都有自我革新、推出电动化新世代产品的需求。其中的*包括华域电动、南车时代电动、万向钱潮、比亚迪、上汽集团、奇瑞汽车等。

事实上,由于新能源汽车驱动系统电机和控制器需要匹配,且两类产业电机制造偏重资产,控制器属于轻资产,具有一定互补性,因此,市场上越来越多的参与者希望将驱动系统进行整体打包制造销售。因此,电机、控制器的相互合作并购、产业联盟就越来越频繁,产业界限逐渐模糊,这种趋势带来的另一后果就是动力系统集成化的趋势。

由于新能源汽车行业享受了多项政策优惠,为了抢先登陆新能源汽车电机市场,近年来,资本市场密集出现涉及新能源汽车电机项目的并购重组案例,其中上海电驱动、上海大郡、天津松正、大洋电机等都是新能源汽车电机行业的*。大洋电机已经收购了上海电驱动,方正电机也将并购上海海能和德沃仕。国内电机业*纷纷收购新能源汽车电机及上游材料企业,意图通过并购企业的方式来为自己增加竞争砝码,足见这些企业对新能源汽车的重视。

由于新能源汽车电机的起步时间并不长,所以还需要从汽车应用的角度入手,让整车企业与电机厂商共同携手来研究制造出满足新能源汽车需求的电机。在中国乃至范围内,汽车电机都是电机业中的小分支,但是汽车电机制造门槛非常高,尤其是我国的电机驱动系统与国外驱动机系统相比还存在不小的差距与不足,得益于政策的扶持和电机*对市场的重视,目前中国的新能源汽车产业正在加快发展步伐。

三、国内主要的新能源汽车电机企业

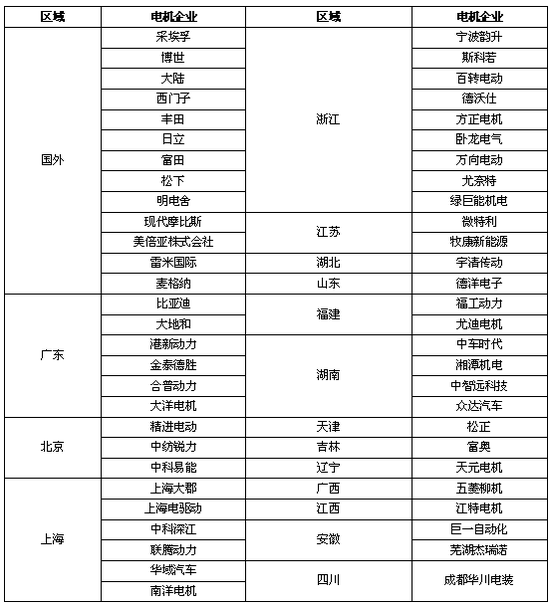

下图:国内外主要新能源汽车电机企业

来源:新浪汽车